La Contribution Sociale Généralisée (CSG) a été créée en 1991 par le gouvernement Rocard (Présidence Mitterrand) pour financer la PROTECTION SOCIALE.

Revenus soumis à la CSG

La CSG est prélevée sur l’ensemble des revenus des particuliers :

- Les salaires (y compris les primes),

- Les pensions de retraite,

- Les revenus du patrimoine (ex revenus fonciers),

- Les allocations de préretraite et de chômage,

- Les revenus des placements (plus-values et dividendes),

- Certains revenus de jeux.

Taux

En 2018, il était de :

- 9,2 % sur les revenus d’activités,

- 9,9 % sur les revenus du patrimoine,

- 8,6 % pour le revenu des jeux.

En 2019 diverses modifications interviennent :

La CSG sur les revenus du patrimoine passe à 9,2 % en contrepartie de l’instauration du prélèvement de solidarité sur les revenus du patrimoine et les produits de placement au taux de 7,5 %. Ainsi sur la même assiette, le taux global reste de 17,2 %.

La CSG sur les revenus du patrimoine passe à 9,2 % en contrepartie de l’instauration du prélèvement de solidarité sur les revenus du patrimoine et les produits de placement au taux de 7,5 %. Ainsi sur la même assiette, le taux global reste de 17,2 %.

Annulation de la hausse de la CSG pour les retraités percevant moins de 2.000 euros net par mois. Cela rétablit le taux de 6,6 % qui existait avant la hausse de 1,7 point décidée au 1er janvier 2018 (attention voir fin du document précisions).

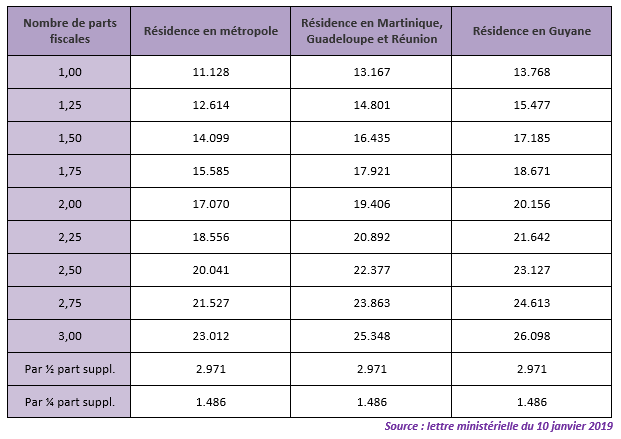

Les plafonds d’exonération de CSG

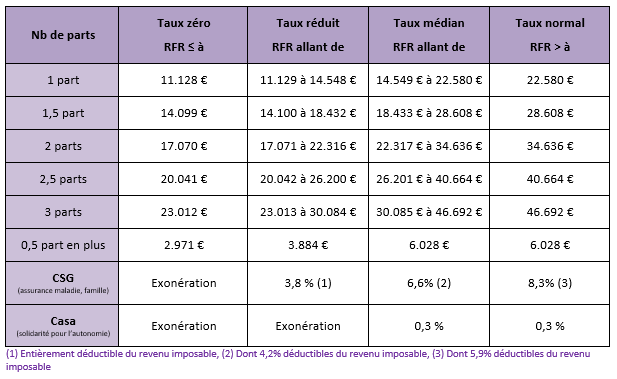

Le taux de CSG appliqué aux pensions de retraite dépend du Revenu Fiscal de Référence (RFR). Pour le connaître, il faut se référer à sa feuille d’imposition. Pour 2019, les taux se basent sur le revenu fiscal de référence de 2017, figurant sur l’avis d’impôt 2018.

Pour être exonérés de CSG, les revenus doivent être inférieurs ou égaux aux chiffres ci-dessous :

Deux points à noter :

- Une lettre ministérielle de la direction de la Sécurité sociale du 10 janvier 2019 a précisé les conditions de revenu permettant de connaître son taux de CSG. Ce texte intègre la disposition de la loi “portant mesures d’urgence économiques et sociales” qui a créé un quatrième taux de CSG à 6,6%, le taux dit médian.

Ce dispositif annule ainsi la hausse de 1,7 point de 2018 pour 3,8 millions de foyers de retraités. Pour le moment, ces derniers continuent de s’acquitter d’un taux à 8,3%. La baisse entrera réellement en vigueur à compter du 1er mai 2019. Le trop versé entre janvier et avril sera alors remboursé.

- Par ailleurs, une mesure d’atténuation est aussi mise en place depuis le 1er janvier 2019. Un retraité assujetti au taux de 3,8% passera à un taux supérieur de CSG (6,6% ou 8,3% en fonction de ses ressources) uniquement s’il dépasse le plafond d’assujettissement au taux réduit deux années consécutives.

Par exemple, un retraité assujetti au taux de 3,8% en 2018, et dépassant le plafond en 2019, restera à 3,8% en 2019 (non application du taux médian de 6,6%). Ce n’est que s’il continue de dépasser le plafond en 2020 qu’il passera à un taux supérieur.

Taux de cotisations applicables aux retraites versées en 2019

Le Revenu Fiscal de Référence (RFR) figure sur votre feuille d’impôt reçue en septembre 2018. Regardez-la puis comparez avec le tableau ci-dessous :

Attention, pour les couples retraités, même si individuellement leur niveau de pension est inférieur aux 2.000 euros, il est possible qu’ils aient à s’acquitter d’une CSG au taux plein de 8,3% si le revenu fiscal de référence de leur ménage dépasse 34.636 euros. Pour revenir à un taux de 6,6%, le RFR d’une personne seule devrait être compris entre 22 317 et 34636 euros et pour un couple entre 22.316 et 34.635 euros.

Vous pouvez aussi vous reporter à cette information de la CNAV :

https://www.legislation.cnav.fr/Documents/lettre_ministerielle_10012019.pdf

NOTA BENE : Notre newsletter tient compte des éléments en notre possession et en vigueur à la date du 26/02/2019 mais susceptible d’évolués.