Si nous nous fions aux différents sondages, 76 % des français avec le bon sens français pensent qu’il faut réformer système actuel des retraites mais avec le paradoxe français, 67 % soutiennent la grève d’aujourd’hui.

Rappelons la situation actuelle en quelques flashs

Le régime actuel des agents de la SNCF a vu le jour en 1909, alors que le régime général de Sécurité sociale a été instauré en 1945 et a subi depuis quelques adaptations successives, dont l’âge légal avec la loi FILLON de 60 à 62 ans et des augmentations des taux de cotisations.

Les dix régimes spéciaux définis par le Code du travail comptent 418.776 cotisants (1,4 % de la population active) pour 930.277 bénéficiaires de pensions de retraite.

En effet beaucoup évoquent 42 régimes spéciaux mais le code du travail en définit 10.

Tous ces régimes spéciaux sont différents par les garanties qu’ils apportent et leur situation financière, certains sont largement bénéficiaires et d’autres largement déficitaires

En effet ceci peut se traduire par un âge de départ moins élevé, une durée de cotisation plus faible pour obtenir une retraite à taux plein ou un calcul plus avantageux de la pension de retraite (25 dernières années pour le régime général contre les six derniers mois pour les fonctionnaires).

Mais la majorité des régimes spéciaux sont déficitaires. Autrement dit, les cotisations ne couvrent pas les pensions versées. Une raison principale à cela : une démographie défavorable (des retraités dont la durée de vie augmente), puisque le contingent des cotisants est moins nombreux que celui des retraités.

Les caisses bénéficient alors de transferts permettant d’équilibrer leur compte.

Certains transferts sont réalisés par l’Etat, d’autres par le régime général.

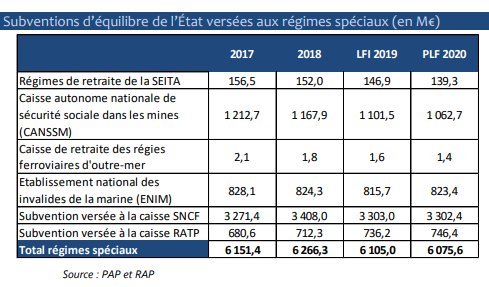

En 2019, l’Etat devrait ainsi verser 7,5 milliards d’euros de subventions d’équilibre aux régimes spéciaux. Et cinq d’entre eux pèsent particulièrement lourd dans l’enveloppe.

Quelques régimes plus en détail

Les cheminots :

Aujourd’hui, les agents de conduite de la SNCF peuvent partir à 52 ans et les agents sédentaires à 57 ans. Ils perçoivent une pension calculée par rapport à leurs six derniers mois de rémunération, soit une pension égale à 75 % de leur dernier salaire (contre 50 % pour le régime de base des salariés du privé).

Leur proposition : Conserver le régime actuel avec comme argument la pénibilité et un salaire moins élevé que dans le privé, donc selon leur calcul une déperdition du niveau de pension qui pourrait atteindre entre 20 et 25 %.

Les agents RATP :

Les agents demandent à conserver les particularités de leur régime spécial de retraite. Ils veulent pouvoir continuer à partir à 52 ans ou à 57 ans en fonction de leur catégorie professionnelle et un calcul sur les six derniers mois comme aujourd’hui.

Leur proposition : Conserver ce qu’ils appellent « le contrat social RATP » pour tous les agents, contractuels ou sous statut et avancent également une perte du niveau de pension de l’ordre de 25 %.

Les notaires, pharmaciens, chirurgiens-dentistes, experts comptables :

Ces différentes professions libérales rassemblent plusieurs caisses de retraites autonomes comme la CPRN pour les notaires ou la CAVP pour les pharmaciens.

S’ils ne s’opposent pas à la création d’un régime universel, ils refusent que les régimes complémentaires y soient intégrés.

Leur proposition : Création d’un système universel jusqu’à un plafond de la Sécurité sociale (soit 40.000 euros de revenus par an) et ensuite le maintien de régimes complémentaires par activités permettant ainsi de répondre aux spécificités liées aux différents statuts professionnels.

Ils ne veulent pas que les réserves qu’ils ont accumulées au prix de certains sacrifices soient reversées à l’État.

Y-a-t-il un projet aujourd’hui soumis par le gouvernement : et ben non

Aujourd’hui le débat s’appuie sur un rapport « le rapport DELEVOYE », quelques indiscrétions sur les intentions et objectifs du gouvernement, sur les nombreux débats des journalistes, des représentants politiques et des représentants des syndicats et autres porte-paroles d’organismes divers.

De tout ceci l’idée s’est installée que le futur régime universel de retraite va créer des injustices. « Retraite par points : tous perdants », scande la CGT.

Le gouvernement promet de son côté au contraire un système plus juste et plus lisible. « Il n’est pas question d’avoir une réforme qui fasse des gagnants et des perdants », lancent certains représentants du gouvernement.

De tout ceci rappelons quelques notions évoquées de part et d’autre

Régime universel :

L’objectif est de fondre tous les régimes de retraite existants en un système universel où tous, salariés du privé, fonctionnaires, indépendants… bénéficient des mêmes droits dans les mêmes conditions.

Âge légal de départ à la retraite :

L’âge légal a été ramené de 65 ans à 60 ans sous la présidence de Mitterrand.

Cet âge à partir duquel un travailleur a le droit de partir à la retraite a été reporté de 60 à 62 ans par le gouvernement Fillon en 2010.

Promesse de campagne du candidat Macron, cet âge ne doit pas être modifié est-il laissé entendre, alors que tous les autres pays européens l’ont fortement augmenté.

Âge dit pivot :

L’âge à partir duquel on peut bénéficier de 100 % de sa retraite.

Aujourd’hui cet âge est fonction d’une durée de cotisation minimum, qui varie selon l’année de naissance entre 166 et 172 trimestres.

Dans le rapport Delevoye, il est préconisé d’instaurer un âge pivot ou légal (en fonction non de la durée de cotisations mais de l’âge) et de le fixer à 64 ans, avec une décote (de 5% par année travaillée en moins) pour tous ceux qui partent plus tôt et une surcote de 5% pour chaque année travaillée au-delà.

Système à points :

Le régime actuel fonctionne par annuités : les droits sont calculés en fonction de la durée de cotisation (trimestres ou annuités), de sorte que certains salariés en CDD avec un temps de travail trop bas ne peuvent valider leurs trimestres.

Le système à points permettrait pour chaque jour travaillé d’acquérir des points pendant l’intégralité de la carrière.

La valeur du point :

Quelle est la valeur d’acquisition (ou d’achat) du point ou combien faut-il cotiser pour acquérir un point ?

Dans le rapport Delevoye, il est préconisé de la fixer à 10 euros cotisés en 2025, au moment où la réforme entrera en vigueur, puis de la faire évoluer en fonction de l’évolution des salaires.et non de l’inflation comme aujourd’hui. 10 euros cotisés = 1 point.

Valeur (de service) du point :

Combien chaque point rapportera-t-il d’euros de pension de retraite ? Le rapport Delevoye fixe à 0,55 euro au moment de l’entrée en vigueur de la réforme.

Equilibre du système ou rendement d’équilibre :

C’est le rapport entre la valeur d’acquisition du point et la valeur de service. Selon le rapport Delevoye, pour 2025, il est fixé à 5,5 %.

Exemple : 100 euros cotisés garantiront 5,50 euros de pension par an pendant toute la durée de la retraite,

Clause du grand-père :

Principe selon lequel la réforme ne s’appliquera qu’à ceux qui entreront sur le marché du travail après le vote de la loi, voire après son entrée en vigueur envisagée en 2025

Règle d’or ou principe d’équilibre budgétaire (rapport DELEVOYE) :

Le solde des recettes et dépenses doit être positif ou nul sur cinq ans, et la solidarité doit représenter seulement 20 % du total des dépenses.

L’adaptation se ferait non pas en changeant le niveau de cotisation, mais en décalant le nouvel âge du taux plein en fonction de l’espérance de vie, en suivant une règle édictée en 2003 : deux tiers des gains de longévité doivent aller au travail, et un tiers à la retraite.

Ce principe crée beaucoup de crispations et est utilisé comme argument selon laquelle cette réforme serait totalement budgétaire.