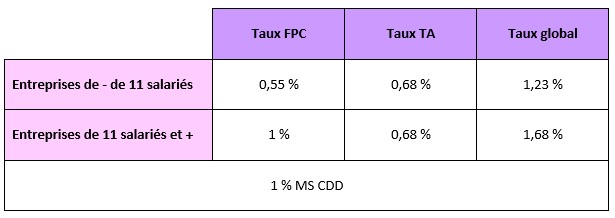

Quelles sont les contributions à la formation professionnelle continue ?

Pour les entreprises de 11 salariés et plus :

Les entreprises de 11 salariés et plus contribuent en trois fois et à hauteur de 1% de leur masse salariale brute (MSB) à la formation professionnelle.

- Le premier paiement se fait avant le 1er mars, il correspond à 0,4% de votre MSB 2019. En plus de cet acompte au titre de 2020, vous devrez également payer au plus tard le 1er mars 2020, le solde de vos contributions 2019, calculées sur la base de votre MSB 2019 effective après déduction de l’acompte versé au 15 septembre dernier sur la base de 0,75% de votre MSB 2018. La contribution dédiée au Compte personnel de formation (CPF) des CDD s’élève à 1% de la MSB CDD 2019.

- Un second acompte devra être versé avant le 15 septembre 2020.

- Enfin, avant le 1er mars 2021, vous aurez à vous acquitter du solde de votre contribution sur la base de 1% de votre MSB 2020. S’y ajoutera la contribution CPF-CDD 2020.

À compter de 2021, cette contribution sera payée mensuellement aux Urssaf comme les autres cotisations sociales.

Pour les entreprises de moins de 11 salariés :

La contribution à la formation professionnelle est à régler en une fois, au 1er mars 2020 au plus tard. Elle correspond à 0,55% de votre masse salariale brute 2019. S’y ajoute la contribution dédiée au Compte personnel de formation (CPF) des CDD, elle s’élève à 1% de la MSB CDD 2019.

La taxe d’apprentissage

Les entreprises (sociétés, associations, coopératives) redevables de la taxe d’apprentissage sont celles qui paient :

- soit l’impôt sur les sociétés (IS).

- soit l’impôt sur le revenu (IR) dans la catégorie des bénéfices industriels et commerciaux (BIC) au titre d’une activité à caractère industriel, commercial ou artisanal.

Elle s’élève à 0,68% de votre masse salariale brute, dont seuls 87% sont à verser à votre OPCO, les 13% restants devant faire l’objet de versements spontanés des entreprises directement vers des organismes habilités

Exemption et exonération :

- Les associations assujetties à l’IS pour leurs seul revenus patrimoniaux (revenus de capitaux mobiliers) sont exemptées de taxe d’apprentissage.

- Les petites entreprises qui emploient un ou plusieurs apprentis sont exonérées de taxe si leur masse salariale globale n’excède pas 6 fois le SMIC (109 527 euros pour 2019).

- Les mutuelles, les institutions de prévoyance, les coopératives, les entreprises du Tourisme social et familial sont exemptées pour une partie de leur activité.

Les entreprises ne sont pas redevables à la taxe d’apprentissage au titre de leur MSB 2019.

La taxe d’apprentissage au titre de 2020 sera à acquitter selon le même rythme que celui de la contribution à la formation continue soit :

- un 1er acompte de 40% (éventuellement 60%) calculé sur la MSB 2019 avant le 1er mars 2020 ;

- un 2ème acompte de 30% (éventuellement 38%) calculé sur la MSB 2019 avant le 15 septembre 2020.

Le solde est calculé sur la base de la MSB 2020 et après prise en compte des deux acomptes avant le 1er mars 2021.

A cela peut s’ajouter la contribution supplémentaire à l’apprentissage (CSA). Cette contribution concerne uniquement les entreprises de 250 salariés et plus assujetties à la taxe d’apprentissage employant moins de 5% d’alternants par rapport à leur effectif annuel moyen. Le taux de cette contribution varie entre 0,05% et 0,6% de la masse salariale brute en fonction du nombre d’alternants et de la taille de l’entreprise, il est calculé directement lors de votre déclaration.

Les entreprises sont redevables à la CSA au titre de 2019, le versement à ce titre devant être effectué avant le 1er mars 2020.

La contribution conventionnelle

Avant le 1er mars 2020, vous devez également solder votre contribution supplémentaire conventionnelle calculée à partir de votre MSB 2019 effective. Le niveau de cette contribution est décidé par votre branche professionnelle. Elle vous ouvre des droits pour financer des actions de formation, selon les orientations de votre branche professionnelle.

Comment payer vos contributions ?

Il sera possible de payer vos contributions à la formation professionnelle courant janvier à partir de votre espace privé.

A partir de cette année 2020 tout le processus est dématérialisé.

Autrement-dit le bordereau qui vous était habituellement envoyé par la poste pour calculer le montant de vos contributions est désormais supprimé et l’ensemble des formalités déclaratives se fera exclusivement sur votre espace privé.

Il en va de même pour le paiement : seuls les virements et les prélèvements bancaires sont acceptés.

Résumé de la collecte 2020

Entreprises de moins de 11 salariés :

Au titre de l’année 2020, les employeurs de moins de onze salariés s’acquittent de la contribution unique et de la contribution CPF-CDD avant le 1er mars 2021.

A noter que la contribution unique comprend la participation formation professionnelle et la taxe d’apprentissage. Pour rappel, seule une fraction de 87 % de la taxe doit en principe être versée aux OPCO.

La fraction de 13 % (équivalent de l’ancien « hors quota ») est destinée à des dépenses libératoires effectuées par l’employeur.

Entreprises d’au moins 11 salariés :

Au titre de l’année 2020, les employeurs de onze salariés et plus s’acquittent de la contribution formation professionnelle par deux acomptes.

L’assiette sur laquelle ces deux acomptes sont calculés est la masse salariale de 2019, ou, si besoin, en cas de la création d’une entreprise, une projection de la masse salariale de 2020.

Concrètement l’employeur d’au moins 11 salariés devra verser :

- Un premier acompte de 40 % du montant dû avant le 1er mars 2020.

- Un second acompte de 35 % du montant dû avant 15 septembre 2020.

Là encore, la contribution dû au titre de l’année 2020 est bien calculée sur la masse salariale de 2020, c’est pourquoi, en 2021 l’employeur connaissant la masse salariale de 2020, il sera en mesure de calculer le montant de la contribution et déduction faite des deux acomptes, l’éventuel ajustement sera verser avec le solde.

Le solde de la contribution formation professionnelle des employeurs de onze salariés et plus, modifié le cas échéant pour tenir compte du montant effectivement dû, est versé avant le 1er mars 2021.

Au titre de l’année 2020, les employeurs de onze salariés et plus s’acquittent des contributions CSA et CPF-CDD avant le 1er mars 2021.

La collecte 2021

A partir de 2021, les employeurs devront verser aux URSSAF :

- La contribution à la formation professionnelle (0.55% ou 1% selon que l’entreprise compte moins de 11 salariés ou au moins 11 salariés).

- La taxe d’apprentissage (à l’exception, hors Alsace-Moselle, de la fraction de 13% consacrée aux dépenses libératoires).

- La contribution CPF-CDD (au taux de 1%).

- La contribution supplémentaire à l’apprentissage pour les employeurs d’au moins 250 salariés n’ayant pas au moins 5% d’alternants ;

Les modalités pratiques sur le recouvrement de ces contributions seront précisées par une ordonnance, en principe au plus tard en mars 2020