Voiture de service : définition

Prêtée par une entreprise à un salarié, une voiture de service appartient à la flotte de véhicules de la société en question. Elle ne peut être utilisée par le salarié que pour les déplacements en lien avec son activité professionnelle.

De ce fait, le salarié n’a pas le droit de l’utiliser en dehors des heures de travail. Ainsi, il n’est pas possible d’utiliser une voiture de service dans le cadre de jours de RTT ou encore de congés payés.

Voiture de service ou voiture de fonction : quelles différences ?

Contrairement à une voiture de fonction, une voiture de service n’est pas considérée comme un avantage en nature puisqu’elle ne peut pas être utilisée en dehors des heures de travail.

Au-delà de l’impossibilité d’utiliser ce véhicule dans le cadre de sa vie privée, une voiture de service présente d’autres différences, et ce, qu’il s’agisse d’une 2 places, d’une 4 places ou d’une 5 places. Elle n’entraîne pas le prélèvement de charges sociales, elle peut être partagée par plusieurs salariés et elle ne prévoit aucune compensation financière en cas de suppression de la voiture.

Voiture de service et contrat de travail

La réglementation prévoit qu’une clause de mise à disposition d’un véhicule de service soit incluse au contrat de travail. Cependant, la suppression de la voiture de service n’est pas considérée comme une modification du contrat de travail, contrairement au retrait d’un véhicule de fonction. Dès lors, l’entreprise n’est pas tenue d’offrir des indemnités compensatrices au salarié ou une revalorisation salariale.

Voiture de service et code du travail

Selon le code du travail, une voiture de service ne peut être utilisée que dans le cadre de déplacements professionnels. L’employeur n’a aucune charge sociale à payer sur ce type de véhicule.

Dans certains cas, l’entreprise peut faire preuve de tolérance et autoriser le salarié à utiliser la voiture de service pour ses déplacements entre le lieu de travail et son domicile. Dans une telle situation, il est obligatoire de mentionner cet accord par écrit.

Est-il possible d’utiliser une voiture de service le week-end ?

Il est interdit d’utiliser une voiture de service pour des déplacements privés et en dehors des heures de travail. Raison pour laquelle l’utilisation d’un tel véhicule le week-end est possible uniquement si le salarié travaille le week-end. Dans le cas contraire, c’est interdit.

Utiliser une voiture de service dans un but personnel peut donner lieu à une sanction disciplinaire pouvant aller jusqu’au licenciement pour faute grave.

L’Urssaf (Union de Recouvrement pour la Sécurité sociale et les Allocations Familiales) peut contrôler une entreprise afin de vérifier l’utilisation des véhicules de service.

S’ils sont considérés comme des véhicules de fonction, l’entreprise devra prouver que la voiture n’est pas utilisée par les salariés dans un cadre privé et qu’elle ne constitue pas un avantage en nature.

Notion et calcule de l’avantage en nature

Dans le cadre de son travail, le salarié peut être amené à utiliser un véhicule acheté ou loué par l’employeur. Le véhicule constitue un avantage en nature si le salarié est autorisé à en disposer en dehors de ses périodes de travail (week-end et congés).

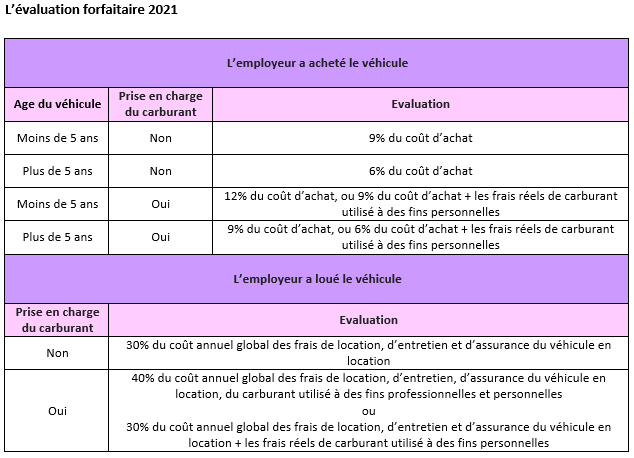

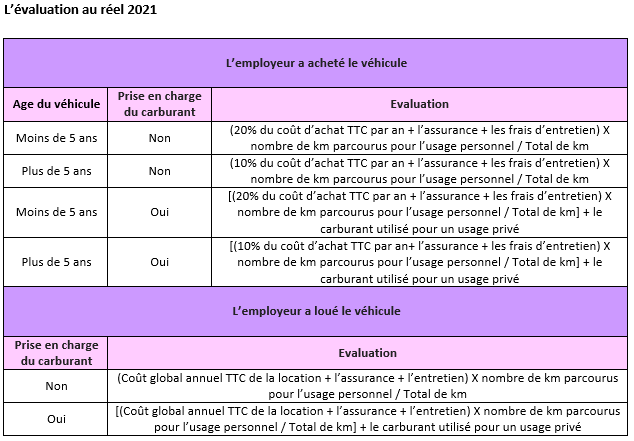

L’employeur a le choix entre deux méthodes d’évaluation, une évaluation forfaitaire ou une évaluation au réel :

Si l’employeur met à disposition du salarié un véhicule exclusivement électrique entre le 1er janvier 2020 et le 31 décembre 2022, les mêmes règles que celles prévues ci-dessus s’appliquent mais :

- les frais d’électricité payés par l’employeur n’entrent pas dans le calcul de l’avantage en nature

- l’avantage en nature dans sa globalité subit un abattement de 50%, le montant de l’abattement est plafonné à 1.800 euros par an

- si l’avantage en nature est calculé sur la base d’un forfait, pour un véhicule loué (avec ou sans option d’achat), l’évaluation est effectuée sur la base de 30 % du coût global annuel comprenant la location, l’entretien et l’assurance du véhicule (hors frais d’électricité).

Si l’employeur met à disposition d’un salarié une borne de recharge électrique (pour véhicules hybrides et électriques) d’ici le 31 décembre 2022, l’avantage en nature pour l’utilisation à des fins personnelles de cette borne sera de 0 euro.